استثمارات الغاز المسال في أوروبا على غرار اليابان تواجه عقبات (تقرير)

اقرأ في هذا المقال

- النموذج الياباني يعتمد على تمويل عام ضخم يصعب تكراره في أوروبا.

- انخفاض الطلب المحلي في اليابان شجّع على إعادة بيع الغاز المسال.

- النهج الياباني لم يتسبّب في استقرار الأسعار أو خفضها.

- البديل الأفضل لأوروبا هو الحد من الطلب على الغاز واعتماد الطاقة المتجددة.

باتت استثمارات الغاز المسال في أوروبا خط الدفاع الأول لمواجهة تقلبات الإمدادات الروسية وتقلص الموارد التقليدية؛ إذ اتجهت الأنظار إلى النموذج الياباني بوصفه خريطة محتملة للخروج من متاهة أسعار الطاقة واضطرابات الأسواق.

وخلال شهر فبراير/شباط الماضي، طرحت المفوضية الأوروبية “خطة الطاقة بأسعار معقولة” ضمن الصفقة الصناعية النظيفة، في محاولة لكبح جماح الأسعار، وتحصين الأسواق أمام الصدمات المقبلة.

وتشير الخطة إلى أن الاعتماد على واردات الوقود الأحفوري هو السبب الرئيس وراء ارتفاع تكاليف الطاقة، لذا توصي بتسريع تطوير مصادر الطاقة المتجددة الأرخص وخيارات بديلة لتحسين كفاءة استهلاك الطاقة.

وأوصت الخطة باستلهام “النموذج الياباني” لتعزيز استثمارات الغاز المسال في أوروبا، إلا أن ذلك يعتمد على دعم حكومي ضخم واستثمارات على امتداد سلاسل قيمة الغاز المسال، وهو ما يجعله نهجًا مكلفًا ومعقدًا لا يمكن تطبيقه بسهولة في السياق الأوروبي، بحسب تقرير حديث، اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن).

أسباب نفوذ اليابان في أسواق الغاز المسال

على مدار أكثر من 7 عقود، نسجت طوكيو نموذجًا معقّدًا لاستثمارات الغاز المسال يشمل توجيهات سياسية وموارد مالية وحوافز مرتبطة بأمن الطاقة، لدعم سلاسل القيمة للغاز المسال وليس فقط مشروعات التصدير.

ويسهم هذا النهج في تعزيز قدرة اليابان على الوصول إلى إمدادات وفيرة، إلى جانب التمركز في مراكز الطلب العالمية لإعادة بيع الفائض من الغاز المسال، بحسب التقرير الصادر عن معهد اقتصادات الطاقة والتحليل المالي.

وتعد اليابان من بين أكبر الدول التي توفر تمويلًا عامًا للوقود الأحفوري؛ إذ ضخت مؤسسات تمويل عامة وهيئات أخرى نحو 56 مليار دولار بمشروعات الغاز في الخارج خلال العقد الماضي عبر القروض والضمانات، وفي مقدمتها بنك اليابان للتعاون الدولي، الذي ضخ نحو 19 مليار دولار منذ 2016.

وأظهر التقرير أن التمويل العام ساعد على خفض معدلات العائد المطلوبة للاستثمار في مشروعات الوقود الأحفوري؛ ما شجّع مشاركة القطاع الخاص في مشروعات الغاز المسال، إلى جانب دعم حكومي يتمثل في التأمين والضمانات والقروض والاستثمارات في الأسهم.

وتعد 3 من البنوك اليابانية الكبرى -مجموعة ميتسوبيشي يو إف جي المالية، وميزوهو، ومجموعة إس إم بي سي- من بين أكبر 5 ممولين لمشروعات الغاز المسال عالميًا؛ إذ قدّمت أكثر من 27 مليار دولار بين عامي 2021 و2023، وفق ما رصدته وحدة أبحاث الطاقة.

ورغم تراجع الطلب المحلي بنسبة 25% منذ 2014، فلا تزال وزارة الاقتصاد والتجارة والصناعة اليابانية تصر على هدف تداول 100 مليون طن سنويًا من الغاز المسال بحلول عام 2030؛ ما يكشف عن نوايا لإعادة التصدير.

النموذج الياباني لاستثمارات الغاز المسال

كشف التقرير عن أن إستراتيجية اليابان طويلة الأمد في شراء الغاز الطبيعي المسال واستثماراتها تهدف إلى الحفاظ على مكانتها الريادية في السوق وضمان الحصول على أسعار أفضل.

فقد أظهرت الشركات اليابانية استعدادها لإبرام صفقات تنافسية مع الموردين العالميين، وكان آخرها مع أستراليا، لكنها بحاجة إلى القدرة على إعادة بيع فائض الشحنات؛ حيث تهدف إلى توجيه هذه الشحنات إلى جنوب وجنوب شرق آسيا في ظل تراجع الطلب المحلي.

وأوضح التقرير أنه من خلال إنشاء مكاتب تجارية في الأسواق الرئيسة وتخصيص ناقلات خاصة، تتمكّن الشركات اليابانية من الاستجابة للفرص السوقية آنيًا، كما تسهم الاستثمارات في محطات الاستيراد وشبكات توزيع الغاز ومحطات الكهرباء في تعزيز الطلب؛ ما يخلق فرصًا إضافية لإعادة البيع.

وبدءًا من يوليو/تموز 2024، انخرطت الشركات اليابانية في أكثر من 30 مشروعًا للغاز في قطاع المصب -التكرير والنقل والتسويق- بمنطقة جنوب شرق آسيا، بحسب ما رصدته وحدة أبحاث الطاقة.

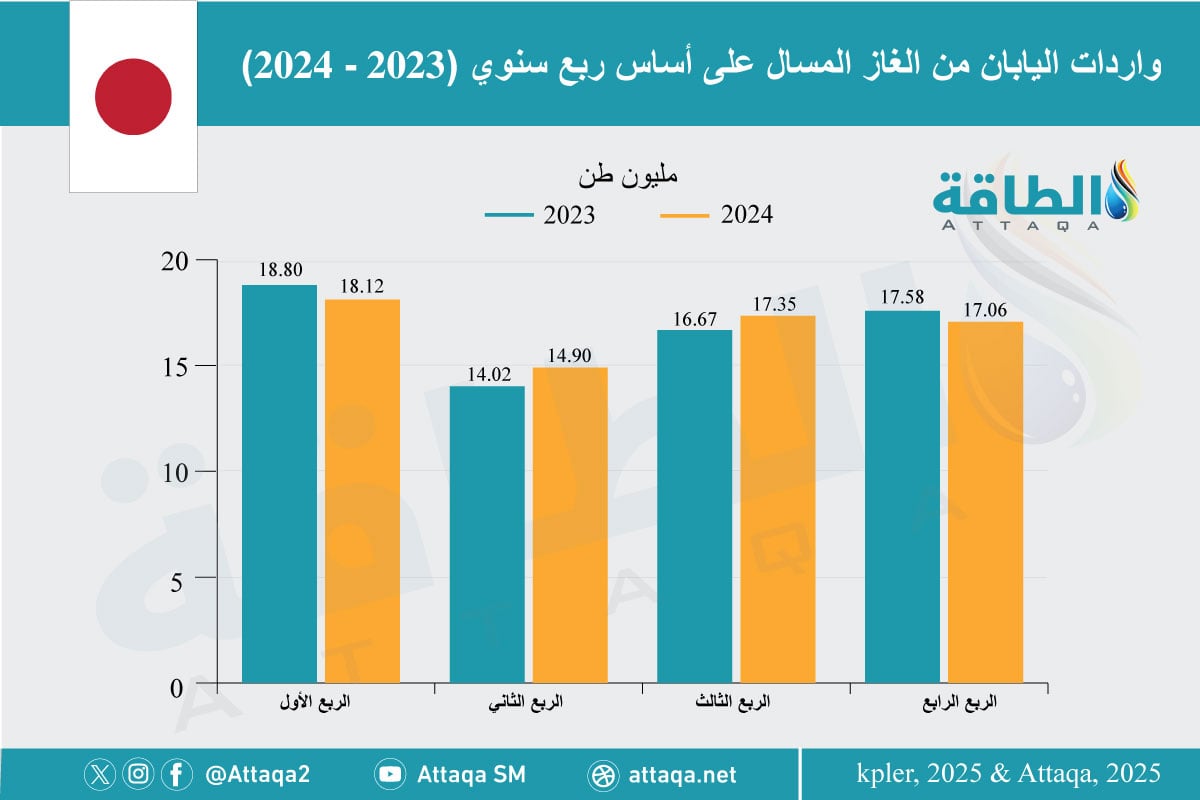

ويوضح الرسم التالي -من إعداد وحدة أبحاث الطاقة- واردات اليابان من الغاز المسال خلال عامي 2023 و2024:

هل النموذج الياباني يناسب استثمارات الغاز المسال في أوروبا؟

يرى التقرير أن بعض الشركات الأوروبية تمتلك قدرات الشركات اليابانية، لكن استثمارات الغاز المسال في أوروبا قد تكون مكلفة ومحفوفة بالمخاطر بالنسبة لشركات أخرى.

وأوضح أن النموذج الياباني قد لا يكون حلًا لخفض الأسعار أو استقرار الأسواق؛ فعلى الرغم من استثمارات اليابان الضخمة في تطوير سلاسل القيمة؛ فإن فاتورة وارداتها من الغاز ارتفعت إلى 41 مليار دولار في 2024، مقارنة بـ30 مليار دولار في 2016.

ويساعد اعتماد اليابان على عقود الشراء طويلة الأجل في الحماية من تقلبات الأسواق الفورية، لكن التحديات ما زالت قائمة، خاصة بعد غزو روسيا لأوكرانيا، الذي رفع تكلفة الغاز المسال المستورد -تجاوزت 64 مليار دولار في 2022- ما أدى إلى عجز تجاري قياسي وزيادة كبيرة في أسعار الكهرباء المحلية.

وبالنسبة لاستثمارات الغاز المسال في أوروبا، فقد تواجه تحديات أكبر وصعوبة في تسويق الغاز في الأسواق العالمية، بالنظر إلى التكاليف والتعقيدات المرتبطة بنهج سلاسل القيمة المتبع في اليابان.

وفي ضوء هذه المعطيات، قد يكون من الأفضل استثمار الموارد في تقنيات الطاقة النظيفة وتخفيف الاعتماد على الغاز بدلًا من تعزيز استثمارات جديدة في عقود طويلة الأمد تكرّس الاعتماد على الوقود الأحفوري.

موضوعات متعلقة..

- ارتفاع واردات اليابان من الغاز المسال الأميركي مرهون بالتكاليف (تحليل)

- مبيعات اليابان من الغاز المسال تتجاوز إمدادات رابع أكبر مصدّر عالميًا (تقرير)

اقرأ أيضًا..

- تفاصيل أول شحنة نفط ضخمة تصل إلى سوريا.. ومليون برميل في الطريق

- معدن الثوريوم ثروة نووية خفية.. ودولة عربية تسيطر على احتياطي كبير

- شركة فرنسية: اكتشفنا مواقع الهيدروجين الطبيعي.. وهذا موقفنا من الدول العربية (حوار)

المصادر..

- مدى توافق النموذج الياباني مع استثمارات الغاز المسال في أوروبا من معهد اقتصادات الطاقة والتحليل المالي.